Todas las empresas que se registraron en el 2021 su vigencia de registro se vencerá durante el 2024 y, durante este tiempo, las empresas tuvieron que cumplir con la presentación de:

• Informes Cautrimestrales relativos a los contratos de Subcontratación de servicios u obras especializadas a través de las plataformas “ICSOE” y “SISUB”, ante el IMSS e INFONAVIT, respectivamente.

• Estar al corriente en sus obligaciones fiscales y de seguridad social frente al SAT, IMSS e INFONAVIT

Así que las empresas que este año deben renovar su registro deben tomar en cuenta que el no contar con todos sus informes cuatrimestrales de ICSOE y SISUB y estar al corriente ante el SAT, IMSS e INFONAVIT puede ser una causal por la que esta renovación no se dé.

Adicionalmente, las empresas prestadoras de servicio especializado deben renovar el registro del REPSE dentro del plazo de tres meses anteriores a la fecha en que concluya la vigencia del registro. En caso de no hacer la renovación, legalmente las empresas ya no podrán presentar servicios especializados o ejecutar obras especializadas y por consecuencia los clientes que contraten estos servicios con estas empresas que no realizaron su renovación a tiempo, las facturas expedidas no serán deducibles.

Toma en cuenta que la propia normativa de la STPS se pronuncia dentro del plazo de los 20 días hábiles posteriores a partir de la solicitud de renovación del registro, por lo que, si una empresa inicia su trámite de renovación el último mes de los tres que tiene, podría poner en riesgo su registro, ya que la STPS se pronuncia en 20 días hábiles. Por lo anterior en IMEFI te recomendamos iniciar el trámite al iniciar el plazo de tres meses antes del término de la vigencia del REPSE.

La renovación del REPSE será un indicador de que estas cumpliendo con todo y que estás al corriente de tus obligaciones fiscales y de seguridad social. Por último, en la Reforma se señaló que dentro de las formalidades para llevar a cabo la subcontratación de servicios especializados o de ejecución de obras especializadas, debe contar con un contrato por escrito, por lo que si no lo tienes es un buen momento de tenerlo para que la renovación del Registro de REPSE no sea un dolor de cabeza.

En caso de requerir de nuestros servicios, nos encontramos a tus órdenes y te invitamos a participar al Diplomado de Sueldos y Salarios con enfoque empresarial, que será de mucha ayuda para ti.

En nuestro servicio de REPSE, te ayudamos a verificar si tus proveedores o potenciales socios comerciales están en el registro. Evita riesgos y cumple con tus obligaciones legales.

Contáctanos ahora por WhatsApp 55 9167 7796

¡Inscríbete al Diplomado de Sueldos y Salarios!

✅️ Fecha de inicio: miércoles 22 de mayo de 2024 ✅️ Duración: 60 horas / 60 ptos para la NDPC ✅️ Horario: de 16:00 a 21:00 horas (hora centro) ✅️ Modalidad: Contamos con 2 modalidades Presencial y Virtual en vivo

Expositores: 🔸️LC. Yadira Albor Valdés 🔸️CPC. Hugo Urban Caudillo 🔸️Mtro. Hipólito Romero Resendez 🔸️Mtro. Francisco Yáñez Ledesma

En México, existen diferentes modalidades para pensionarse, y estas varían según el sistema de pensiones al que estés afiliado.

Los dos sistemas principales de pensiones en México son el Sistema de Pensiones del Instituto Mexicano del Seguro Social (IMSS) y el Sistema de Ahorro para el Retiro (SAR) administrado por las Administradoras de Fondos para el Retiro (AFORES).

A continuación te proporciono una visión general de las modalidades para pensionarse en cada uno de estos sistemas:

Sistema de Pensiones del IMSS

Pensión por Cesantía en Edad Avanzada: Se puede acceder a esta pensión si tienes al menos 60 años de edad y has cotizado al IMSS durante un período mínimo.

Pensión por Vejez: Puedes acceder a esta pensión cuando cumplas 65 años de edad y hayas cotizado al IMSS durante un período mínimo.

Pensión por Invalidez: Si te encuentras en una situación de invalidez que cumple con los requisitos establecidos, puedes solicitar una pensión por invalidez.

Sistema de Ahorro para el Retiro (SAR) Ley de 1973 o través de AFORES Ley de 1997

Retiro por Desempleo: Si te quedas desempleado y tienes saldo en tu cuenta de AFORE, puedes retirar una parte de esos fondos.

Pensión por Renta Vitalicia: Puedes optar por convertir tu saldo acumulado en una renta vitalicia, lo que significa que recibirás pagos mensuales hasta tu fallecimiento.

Pensión Programada: Puedes retirar gradualmente tu saldo acumulado como una pensión programada, recibiendo pagos periódicos hasta agotar los fondos.

Sistema de Ahorro para el Retiro (SAR) Ley de 1973 o través de AFORES Ley de 1997

Retiro por Desempleo: Si te quedas desempleado y tienes saldo en tu cuenta de AFORE, puedes retirar una parte de esos fondos.

Pensión por Renta Vitalicia: Puedes optar por convertir tu saldo acumulado en una renta vitalicia, lo que significa que recibirás pagos mensuales hasta tu fallecimiento.

Pensión Programada: Puedes retirar gradualmente tu saldo acumulado como una pensión programada, recibiendo pagos periódicos hasta agotar los fondos.

Si te encuentras en la situación de poderte jubilar este curso es muy importante, te invitamos a que te inscribas al curso: Logra una Mejor Pensión conociendo La Ley del Seguro Social y sus Herramientas con la impartición de Mtra. Mirna Hernández Escamilla, duración 4 horas, impartido el jueves 19 de octubre en un horario de 16 a 20 horas, no dejes pasar la oportunidad e inscríbete aquí.

Contar con una gestión de control de calidad en un despacho contable es de suma importancia por varias razones fundamentales:

1. Cumplimiento normativo: En el ámbito contable, existen numerosas regulaciones y normativas que deben ser cumplidas, tanto a nivel nacional como internacional.Un control de calidad efectivo ayuda a garantizar que todas las actividades del despacho estén alineadas con las leyes y regulaciones vigentes, lo que evita sanciones legales y problemas con las autoridades fiscales.

2. Exactitud y confiabilidad de la información financiera: Los servicios contables implican la gestión de datos financieros cruciales para la toma de decisiones empresariales. Un control de calidad riguroso ayuda a asegurar la exactitud y confiabilidad de esta información, lo que es esencial para la toma de decisiones adecuadas por parte de los clientes.

3. Reputación de Marca: Un despacho contable que mantiene altos estándares de calidad es más propenso a construir una buena reputación en el mercado. La confiabilidad y la integridad son cualidades muy valoradas por los clientes, y un control de calidad sólido contribuye a mantener una reputación positiva.

4. Clientes satisfechos: Los clientes esperan que sus despachos contables proporcionen servicios precisos y eficientes. La implementación de un control de calidad asegura que los clientes estén satisfechos con los servicios recibidos y que confíen en la capacidad del despacho para manejar sus necesidades contables.

5. Eficiencia y productividad: Un control de calidad bien estructurado también puede mejorar la eficiencia y productividad en un despacho contable. Al establecer procedimientos y estándares claros, se pueden eliminar errores innecesarios y se puede optimizar la gestión de los recursos, lo que a su vez puede conducir a un mayor crecimiento y rentabilidad.

6. Desarrollo profesional: La implementación de un sistema de control de calidad requiere una formación continua y un compromiso con la mejora constante. Esto puede impulsar el desarrollo profesional de los miembros del despacho, manteniéndolos actualizados en las últimas tendencias y regulaciones contables.

7. Reducción de riesgos: Un control de calidad efectivo puede ayudar a identificar y mitigar riesgos potenciales en las operaciones del despacho contable, lo que a su vez puede proteger contra posibles litigios o pérdida de clientes.

En resumen, contar con una gestión de control de calidad en el despacho contable es esencial para garantizar la precisión, el cumplimiento normativo, la satisfacción del cliente y la reputación del mismo. También contribuye a la mejora continua y cumplir con los estándares de calidad internacionales.

Te invito a que te inscribas al curso: Cambios Radicales en la Gestión del Control de Calidad en los Despachos Contables, que se imparte este martes 17 y miércoles 18 de octubre de 17 a 21 horas, duración 8 horas, no dejes pasar la oportunidad e inscríbete aquí.

La mercadotecnia es importante para cualquier negocio, inclusive para los dentistas.

Aquí te dejo algunos pasos vitales que los dentistas deben considerar al desarrollar una estrategia de marketing efectiva:

1.Definir tu audiencia objetivo: Identificar a tu público objetivo es de suma importancia. ¿Estás enfocado en pacientes de todas las edades o en un grupo específico como niños, adultos o personas mayores? Este punto es de lo más importantes porque la comunicación y las estrategias de mercadotecnia se generan a partir de tu público objetivo.

2.Desarrollar una marca: Tu identidad de marca es fundamental para diferenciarte en el mercado. Esto incluye el nombre, logotipo y colores. Una marca te ayudará a construir reputación y que te recuerden más fácil.

3.Crear un sitio web de calidad: Un sitio web bien diseñado y fácil de navegación es el corazón de tu marca. Este debe incluir información sobre tus servicios, horarios, ubicación, formularios de contacto, testimonios de pacientes y hasta pueden realizar su cita en la web. También es importante que el sitio sea compatible con dispositivos móviles y esté optimizado para los motores de búsqueda (SEO).

4. Estrategia de contenido: Genera contenido relevantes y educativos relacionado con la salud dental para tu sitio web y redes sociales. Esto puede incluir blogs, videos, infografías y más. Proporcionar información valiosa puede ayudar a establecerte como una autoridad en tu campo y atraer a pacientes interesados.

5. Presencia en redes sociales: Utiliza plataformas como Facebook, Instagram, LinkedIn y hasta TikTok para conectarte con tu audiencia, eso no quiere decir que te pondrás a bailar o hacer retos. Comparte contenido útil y actualizado, responde a preguntas y comentarios.

6. Publicidad en línea: Considera la posibilidad de invertir en publicidad en línea, como Google Ads o anuncios en redes sociales. Estos pueden ayudarte a llegar a un público más amplio y atraer nuevos pacientes.

7. Programas de fidelización: Fomenta la lealtad de tus pacientes ofreciendo programas de fidelización, descuentos para pacientes recurrentes o referencias. Los pacientes satisfechos son dados a recomendar tus servicios a amigos y familiares, recuerda que Google Maps es una ventana donde tus pacientes te pueden poner 5 estrellitas o de plano calificarte muy mal.

8. Evaluación de resultados: Realiza un seguimiento de tus esfuerzos de marketing para ver qué estrategias funcionan mejor. Las propias redes sociales te brindan información de estadísticas y datos importantes que debes estar revisando, ojo lo que menos te debe importar son los me gusta (likes) ya que estos hasta se pueden comprar.

9. Cumplimiento normativo: Asegúrate de cumplir con todas las regulaciones y normativas relacionadas con la publicidad y la atención médica en tu área. Esto incluye la protección de la privacidad de los pacientes y la veracidad en la promoción de tus servicios.

10 . Formación continua: Mantente actualizado con las últimas tendencias en odontología. La formación continua te permitirá ofrecer servicios de alta calidad y en caso de tener nuevos servicios se deben integrar con una estrategia de marketing.

Recuerda que la mercadotecnia dental debe ser ética y centrada en proporcionar un valor real a los pacientes. La confianza y la reputación son cruciales en esta profesión, por lo que mantener la integridad en tus esfuerzos de marketing es esencial para el éxito a largo plazo.

Te invito a que te inscribas a la Master Class sin costo Errores más comunes de los Consultorios Dentales en el Mundo Digital para este jueves 21 de septiembre de 11 a 12:30 horas, no dejes pasar la oportunidad y regístrate aquí.

Expositora: Mtra. Yessica Rueda Rentería

Yessica Rueda cuenta con una trayectoria de más de 20 años inmersa en el desarrollo de negocios, capacitación y asesoría empresarial; poniendo su granito de arena en cada proyecto contribuyendo con el crecimiento de las empresas.

Maestra en Mercadotecnia Digital y Comercio Electrónico por la Universidad de Rioja y actualmente SEO de Grupo IMEFI.

La Certificación en PLD (Prevención de Lavado de Dinero) ante la UIF (Unidad de Inteligencia Financiera) puede ofrecer varios beneficios tanto a nivel profesional como a nivel empresarial.

Estos beneficios pueden variar según la jurisdicción y la normativa local, pero a continuación, te presentamos algunos de ellos:

1.Cumplimiento normativo: Que el responsable de PLD de cualquier negocio que se encuentre tipificado como Actividad Vulnerable se encuentre certificado ante la UIF, demuestra un compromiso con el cumplimiento normativo en materia de PLD. Esto puede ayudar a las organizaciones a garantizar que el responsable se encuentra capacitado y sabe cómo cumplir con esta ley y no caer en multas que son muy cuantiosas.

2. Credibilidad y confianza: Tener al responsable de PLD certificado, puede aumentar la credibilidad y la confianza de los inversores y socios comerciales en una organización. Demuestra responsabilidad del negocio.

3. Carrera profesional: Para los profesionales que trabajan en el campo del PLD, la certificación puede abrir oportunidades de carrera y aumentar las posibilidades de ascenso. Muchas instituciones financieras y empresas que se encuentran clasificadas como Actividad Vulnerable contar con un empleado certificado en PLD ante la UIF, brinda seguridad quien lo contrata.

4. Red de profesionales: Al obtener una certificación en PLD, es posible unirse a una comunidad de profesionales con intereses similares. Esto puede brindar oportunidades de aprendizaje continuo y networking.

5. Gestión de riesgos: La capacitación en PLD ayuda a las organizaciones a desarrollar políticas y procedimientos efectivos para identificar y mitigar los riesgos relacionados con el lavado de dinero y el financiamiento del terrorismo, además de generar cultura en Compliance.

6. Cumplimiento internacional: La certificación en PLD ante la UIF es reconocida a nivel internacional, lo que puede ser beneficioso para profesionales y empresas que operan para el mundo.

Es recomendable investigar cada cuando son las convocatorias, dependiendo en el país en que te encuentras, los requisitos que deben cumplir para presentar el Examen y lograr la certificación y recuerda, el cumplimiento normativo y la prevención del lavado de dinero son áreas en constante evolución, por lo que la formación y la actualización periódica son fundamentales para mantenerse al día en este campo.

En IMEFI te invitamos a que te capacites con nosotros, para que te prepares y presentes tu Examen para la Certificación de PLD ante la UIF, en México sólo hay una convocatoria cada año, en la versión 2023 el examen se presenta este 25 de noviembre del presente año.

Para mayor información dale puedes enviar un mensaje por WhatsApp 55 2696 7179

Este tema atañe con motivo de defensa fiscal, dado que las acciones de las autoridades recurrentes, propias e inmanentes ala separación de poderes son las que llevan a cabo los contribuyentes, las cuales, por preferencia jurisprudencial, han sido diferenciadas por la Corte entre Facultades de Gestión y Facultades de Comprobación

Las facultades de Gestión

Las facultades de gestión son todas aquellas en donde la autoridad non culmina con la determinación de un crédito fiscal (salvo la prevista en el artículo 41 del CFF y 91 LISR), por lo cual, son acciones que no forzosamente corresponden al área de auditoría fiscal. Por efectos prácticos he considerado conveniente dividir las facultades de gestión entre: unilaterales y bilaterales.

Las facultades de gestión unilaterales son las más comunes, y consideré dicho nombre en virtud de que la autoridad actúa del mutuo propio. Esto es, no requiere de alguna petición para hacer las veces de respuesta o seguimiento, sino que son facultades en donde la autoridad actúa sin necesidad de que el contribuyente se lo solicite o pida. Ejemplos:

Restricción temporal de los CSD (Art. 17-H CFF)

Verificación de Domicilio

Cartas Invitación (Art.33-III CFF)

Listado de Operaciones Inexistentes (Art.69-B CFF)

Etcétera

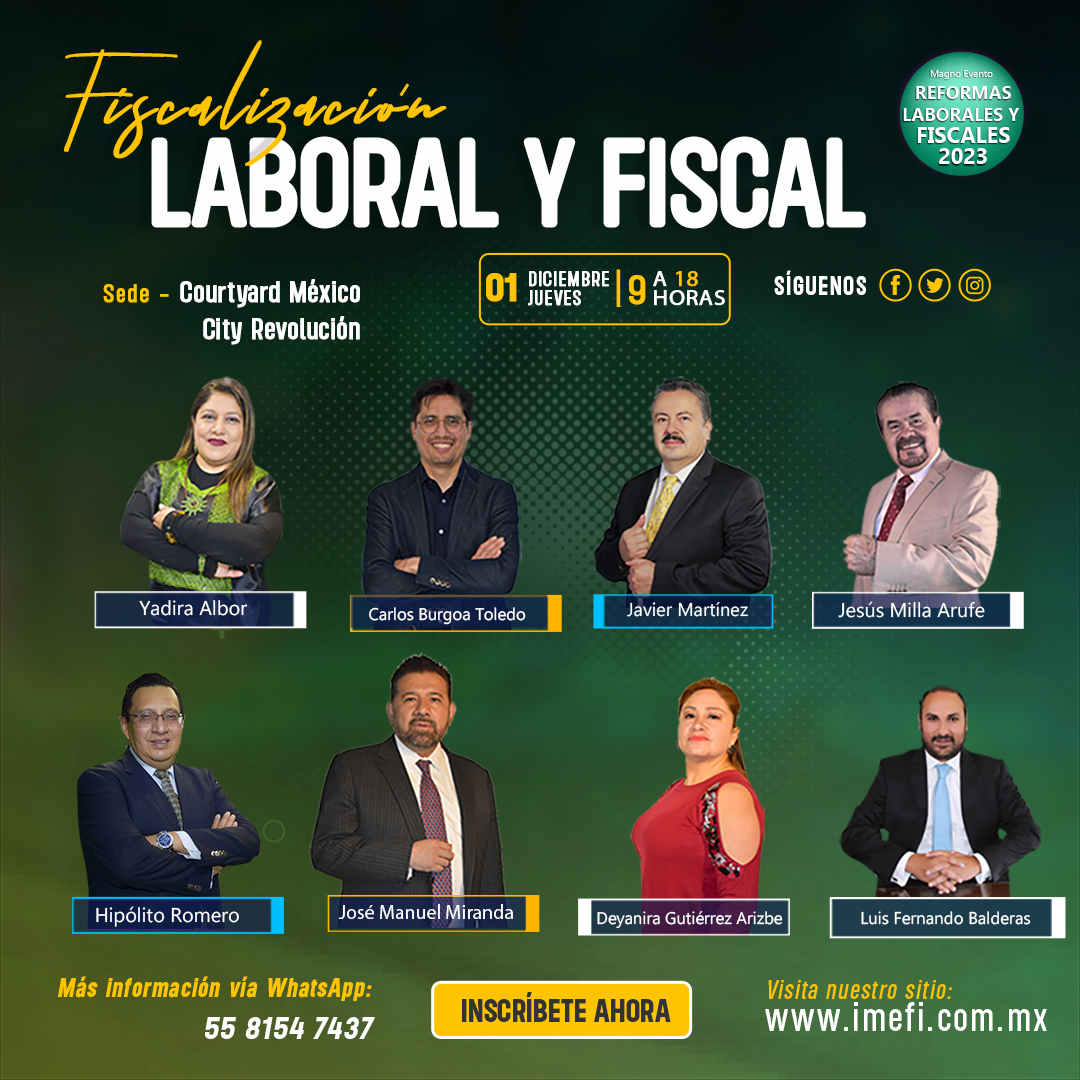

¡Inscríbete al Curso: Auditoría y Visitas del SAT!

Expositor: Dr. Carlos Burgoa Toledo

Fecha: Martes 23 de mayo

Horario: 16 a 21 horas

Duración: 5 horas

Salvo las facultades previstas en el Art.41 del CFF y artículo 91 de la ISR, todas las demás no concluyen con una determinación de importe a pagar. Sin embargo, todas ellas implican un procedimiento y por tanto, son las normas intermedias que determinan la exigencia de obligaciones formales, con lo cual, discurre el pago público en forma inmediata.

Las facultades de gestión bilaterales son aquellas que constituyen una respuesta al contribuyente en el ejercicio de su derecho de petición, es decir son bilaterales ya que conlleva una respuesta del otro, pero, por uso de un derecho que confieren las normas. Ejemplo:

Solicitud de devolución (Art.22 CFF)

Consulta (Art.34 CFF)

Casos de Aclaración

Solicitud de Reducción de multas impuestas (Art.70-A CFF).

Te invito a adquirir el libro: Procedimientos y Defensa Fiscal de mi autoría, donde encontrarás un análisis extensivo de la Sustancia de Impugnación Fiscal y de la Forma de la Impugnación Fiscal para entender cómo Defendernos ante el SAT, así como te invito adquirir mi serie de cursos impartidos en IMEFI.

El video proporcionado en el enlace puede ser de gran ayuda para entender más a fondo estos puntos clave que veremos en el Curso: Auditoría y Visitas del SAT

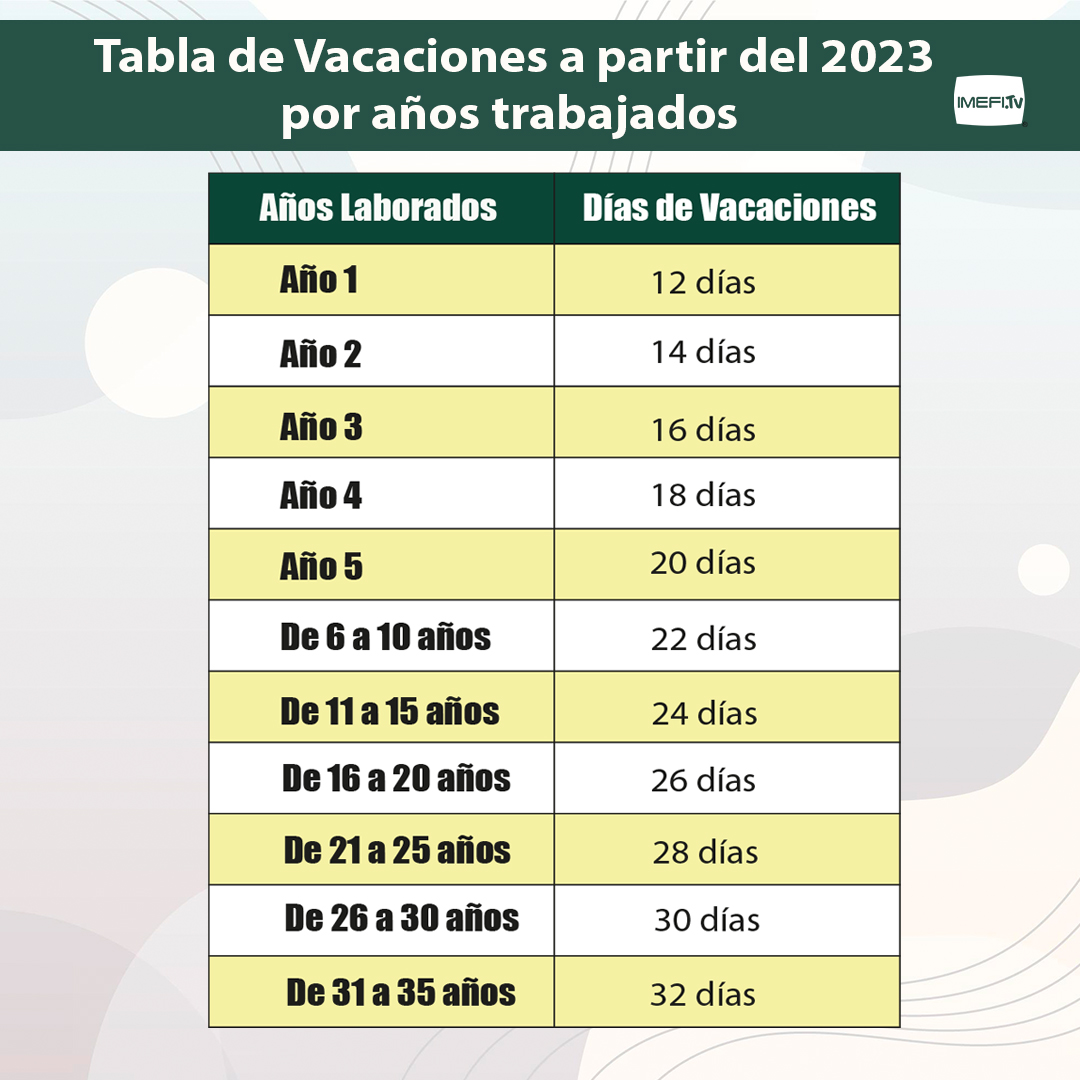

Publicado en el Diario Oficial de la Federaciónen versión vespertina del día 27 de diciembre del 2022, el Decretopor el que se reforman los artículos 76 y 78 de la Ley Federal del Trabajo en materia de vacaciones.

Así que las personas trabajadoras que tengan más de un año de servicio disfrutarán de un periodo anual de vacaciones pagadas, que en ningún caso podrán ser inferiores a doce (12) días laborables y que aumentarán en dos (2) días laborables, hasta llegar a veinte (20), por cada año subsecuente de servicio.

Del total del periodo que le corresponda, la persona trabajadora disfrutará de doce (12) días de vacaciones continuos, dicho periodo, a potestad de la persona trabajadora podrá ser distribuido en la forma y tiempo que así lo requiera.

La tabla de vacaciones a partir del 2023 por años trabajados queda de la siguiente manera:

Entrará en vigor este decreto a partir del 1° de enero del 2023 y las modificaciones del decreto serán aplicables a los contratos individuales o colectivos de trabajo vigentes a la fecha de su entrada en vigor, cualquiera que sea su forma o denominación, siempre que resulte más favorable a los derechos de las personas.

Fecha de inicio: Martes 17 de enero.

Duración: 6 horas / 6 ptos para la NDPC

Horario: de 16 a 19 horas (hora centro)

Modalidad: Virtual en vivo

Fecha de término: Jueves 19 de enero.

Expositores: 1. EF y LC Diana Pino Juárez 2. Mtro. Hipólito Reséndez 3. CPC Javier Martínez

Muchos de nosotros nos quedamos con la noticia de que no hay Reformas Fiscales 2023, porque no hay nuevos impuestos ni elevación de tasas de impuestos, sin embargo, el Paquete Económico 2023 que fue enviado el 8 de septiembre por el ejecutivo federal y autorizado sin moverle ninguna coma, por la Cámara de Diputados contempla un gasto total de 8.3 billones de pesos, un aumento real del 13% con respecto a lo aprobado en el ejercicio fiscal anterior.

Destacando los siguientes rubros:

Secretarías y Dependencias: Las 3 dependencias con mayor aumento en su presupuesto son Turismo (115%), Semarnat (80%) y Bienestar (32%).

Órganos Autónomos: Instituto Nacional Electoral (21%), Comisión Federal de Competencia Económica (9%) e Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (5%).

Entidades de control directo y empresas Estatales: IMSS (10%) ISSSTE (7%) Petróleos Mexicanos (3%)

Proyectos de inversión: Dos Bocas, Tren Maya, 4 plantas de energía para la CFE, Ampliación del Tren Suburbano, Tren interurbano Mex-Toluca, Construcción y Conserva de Obras Hidráulicas de CONAGUA, Tren del Istmo de Tehuantepec y Espacio Cultural los Pinos y Bosque de Chapultepec.

La Ley de Ingresos de la Federación (ILIF) para el ejercicio fiscal 2023 tiene contemplados ingresos por 8.3 billones. El presupuesto para el 2023 se financiará a través de ingresos petroleros (1.3 billones de pesos) impuestos, derechos y aprovechamientos (5.8 billones de pesos) y una deuda de 1.2 billones de pesos.

Pongamos atención en los ingresos por: Impuestos, Derechos y Aprovechamiento (5.8 billones de pesos), es este rubro donde El SAT tiene todo para ser más eficiente y lograr que se cumpla el resultado en ingreso, ya que ha venido preparándose desde el 2005 con la implementación del Comprobante Fiscal (CFDI) y sistemas computacionales e inteligencia artificial. Además de contar con 2 facultades (Facultad de Gestión y Facultad de Comprobación) que hace que tenga todo para cobrarle al contribuyente con mayor eficiencia.

Siendo su arma principal fiscalizadora para el SAT el CFDI

En cambio el contribuyente siempre ha visto a la tecnología como un mal necesario, además de dejarse llevar por las campañas publicitarias pagadas por el propio SAT de que no necesitas contador, dejando pasar estos años de oportunidad para invertir en programas preventivos y en contar con un profesional en el área de Fiscal, y lo peor, muchos de los contribuyentes realizan prácticas indebidas como las que todos conocemos que es la compra de “facturas chafas”, pensando que el SAT no se dará cuenta.

Hoy día el SAT te puede mandar inmediatamente: Correos de Invitación. Revisiones Profundas, Cancelación de Sellos Digitales y hasta publicarte en Listas Negras.

¿Tú crees que con el compromiso que tiene el SAT de recaudación de ingresos para este 2023 y con toda la infraestructura y poder que tiene para recaudar, va seguir pasando las prácticas indebidas o los errores fiscales de los contribuyentes?

Estos puntos finos son los que todo contribuyente debería estar ocupado en entender y revisar con su contador o asesor fiscal para subsanar errores fiscales que se tienen y no caer en las garras del SAT.

La Suprema Corte de Justicia Nacional (SCJN) declaró inconstitucional el artículo 167, párrafo séptimo, del del Código Nacional de Procedimientos Penales, así como el artículo 5, fracción XIII, de la Ley de Seguridad Nacional, promovidas por la Comisión Nacional de los Derechos Humanos y diversos integrantes de la Cámara de Senadores del Congreso de la Unión, mediante los cuales se calificaba como “amenazas a la Seguridad Nacional” y ameritan prisión preventiva oficiosa los delitos de “contrabando”, “defraudación fiscal”, sus equiparables, así como los “delitos relacionados con comprobantes fiscales”.

Por otra parte, el Pleno también invalidó el artículo 2, fracciones VIII, VIII Bis y VIII Ter, de la Ley Federal de Delincuencia Organizada, en los cuales se tipificaba el delito de delincuencia organizada, que se da cuando tres o más personas se organizan con la finalidad de cometer los delitos antes mencionados de contrabando, defraudación fiscal, y sus equiparables, así como los delitos relacionados con comprobantes fiscales. Sobre este tema, una mayoría de Ministras y Ministros estimó que el legislador violó el principio de ultima ratio al incluir conductas que no se corresponden con el régimen constitucional de delincuencia organizada, el cual entraña el extremo más gravoso del derecho penal.

“No cualquier actividad delictiva puede catalogarse como una amenaza de seguridad”

Norma Piña, Ministra de la Corte.

Por el contrario, el Pleno reconoció la validez del artículo 113 Bis, primer párrafo, del Código Fiscal de la Federación, en el que se prevé cómo delito el expedir, enajenar, comprar, o adquirir comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados. La SCJN consideró que dicho precepto no viola el principio de taxatividad, ya que es suficientemente claro y preciso, ni vulnera los principios de presunción de inocencia y proporcionalidad.

Finalmente, derivado de la declaratoria de invalidez del artículo 167, párrafo séptimo, del Código Nacional de Procedimientos Penales, el Pleno extendió la invalidez a aquellas normas que presentaban una dependencia con esta norma, es decir, los artículos 187, párrafo segundo, última parte, en la porción “Tampoco serán procedentes los acuerdos reparatorios para las hipótesis previstas en las fracciones I, II y III del párrafo séptimo del artículo 167 del presente Código”, y 192, párrafo tercero, en la porción “La suspensión condicional será improcedente para las hipótesis previstas en las fracciones I, II y III del artículo 167 del presente Código”, ambos del Código Nacional de Procedimientos Penales.

El Código de Ética Profesional es una publicación desarrollada por la Comisión de Ética Profesional del Instituto Mexicano de Contadores Públicos, A.C, apegado a las normas y principios que rigen a la profesión contable en México. Su contenido está de acuerdo con las tendencias nacionales e internacionales de la profesión y los negocios. Este Código busca que la profesión Contable no se corrompa ni cause daño a la sociedad. El contador tiene una responsabilidad muy grande ya que es el encargado de llevar el control de gastos ingresos y que se cumplan las leyes establecidas fiscales, laborales que le rigen a su cliente. Es por ello que la ética del profesional es una de las bases vital para el Contador ya que con ella demuestra ser una persona responsable y capaz de realizar su trabajo con la mayor seguridad posible.

Un código de ética profesional no solo sirve de guía a la acción moral, sino que también mediante él, la profesión declara su intención de cumplir con la sociedad, de servirla con lealtad y diligencia y de respetarse a sí misma. Es por ello que el Código se divide en 4 áreas:

Contadores Públicos en los sectores públicos y privados

Contadores Públicos en la práctica independiente

Normas de independencia para trabajos de Auditoría y de Revisión, así como para trabajos de Atestiguamiento

Docencia

El Código de Ética nos lleva que el Contador:

Ejerza su juicio profesional

Permanezca alerta en la información

Use pruebas de terceros razonables

Su marco conceptual del Código de Ética

El marco conceptual del Código de Ética nos marca 3 principios muy importantes que siempre hay que considerar como Contador y son:

Identificar amenazas al cumplimiento de los principios fundamentales.

Identificar las amenazas es cuestionar y hay 5 conceptos que debemos contemplar siempre:

Amenaza de interés personal

Amenaza de auto revisión

Amenaza de interceder por el cliente o la entidad para la que trabaja el Contador

Amenaza de familiaridad

Amenaza de intimidación.

2. Evaluar amenazas identificadas.

Evaluar es medir el daño y hay factores relevantes para evaluar el nivel de amenazas:

Condiciones, políticas y procedimientos

Requisitos de Gobierno Corporativo

Requisitos de Educación, capacitación y experiencia profesional.

Requisitos de desarrollo profesional continuo

Sistemas efectivos de quejas

Obligaciones explicativas para informar incumplimientos

Monitoreo profesional o regulatorio y procedimientos disciplinarios.

3. Responder a las amenazas eliminándolas o reduciéndolas a un nivel aceptable.

Responder o eliminar las amenazas, cuidando todas aquellas mentiras piadosas de parte del cliente ya que las cosas son o no son, y actuar es vital ya que la responsabilidad de la información que se genera es del Contador y no actuar adecuadamente puede llevar a circunstancias muy desagradables y hasta sanciones.

La realización de acciones individuales o combinadas que el Contador debe llevar a cabo para reducir de manera efectiva a un nivel aceptable las amenazas al cumplimiento de los principios fundamentales y revisar cualquier juicio significativo hecho o con conclusiones alcanzadas por utilizar la prueba de un tercero razonable e informado te lo marca el Código de Ética Profesional del Contador Público.

Recuerda en Contpaqi cuenta con soluciones reales en software para manejo de nóminas, contabilidad y gestión administrativa, búscanos en www.contpaqi.com o llámanos al 333818 0911 Opc. 3

El protocolo familiar es un conjunto de políticas que norman los comportamientos, encuadra los diferentes criterios, tendencias y emociones, tanto bajo el aspecto moral, de conducta, de respeto interpersonal o de procedimientos, sea a nivel individual o colectivo y representan la voluntad de una familia para lograr el control de la empresa en armonía, respetando la actividad familiar y facilitando la actividad de las decisiones.

¿Por qué es tan importante contar con un protocolo familiar?

El protocolo familiar surge como consecuencia de que la familia debe planear estratégicamente su futuro de la empresa, nada es para siempre, así que como toda empresa familiar se debe estipular el grado de compromiso de cada uno de los integrantes de la familia que participan en la empresa.

“Padre comerciante, hijo caballero, nieto pordiosero”

Datos Estadísticos

Menos del 30% de las empresas familiares avanzan con éxito a la segunda generación y sólo el 12% alcanza la tercera generación (Dato de la Small Business Administration y el Bureau of Labor Statistic).

La esperanza de vida promedio de una empresa familiar es de 25 años, mientras que las gestionadas de manera institucional viven un promedio de 50 años (Estudio de KPMG: “Empresas familiares en México, desafío de crecer, madurar y permanecer).

Las empresas familiares que a su vez son PYMES representa el 90% de las unidades económicas en México (Estudio realizado por Banamex y la consultoría Profit Consulting).

A nivel internacional las empresas familiares representan el 80% (Informe especial de Lorente & Cuenca: Empresas Familiares Latinas).

¿Qué podría pasar si no se cuenta con Protocolo Familiar en la Empresa?

Con el paso del tiempo se van integrando nuevos familiares a la empresa, que no se tenga estipulado su actuación y su grado de compromiso, va causar rompimiento familiar, además de conflictos al no saber exactamente el papel de cada uno en la empresa. Esta situación puede ocasionar una afectación en el patrimonio familiar.

El no saber quien va ser el sucesor de la empresa podría finalizar hasta la muerte de la misma. Tarde o temprano la muerte nos llega a todos y al ser el fundador y no contar con el protocolo de sucesión, podría disminuir la vida de la empresa.

“El 60% de las Empresas Familiares no ha elegido la sucesión del Negocio”

Contar con los seguros adecuados para en caso de que suceda algún acontecimiento imprevisto (enfermedad terminal de los fundadores de la empresa, temblor, Inundaciones, entre otros.) el patrimonio no se vea tan afectado y se pueda pensar en la continuación de la empresa.

El contar con un Gobierno Corporativo va ayudar a la continuación de las Empresas Familiares y este punto se debe estipular en el Protocolo Familiar.

Además de contar con un excelente equipo de trabajo y de asesores, para que sumen a la continuidad de la Empresas Familiar.

“Sólo el 4% de las empresas familiares sobreviven a la 4ª Generación”

Recuerda en Contpaqi cuenta con soluciones reales en software para manejo de nóminas, contabilidad y gestión administrativa, búscanos en www.contpaqi.com o llámanos al 333818 0911 Opc. 3

Antonio Martínez Dagnino es el nuevo Jefe del SAT, en sustitución de Raquel Buenrostro Sánchez, informó la Secretaría de Gobernación (Segob).

Luego de la renuncia de Tatiana Clouthier, quien fungía como titular de la Secretaría de Economía, y el nombramiento de la ex jefa del SAT, Raquel Buenrostro, el 10 de octubre, Antonio Martínez Dagnino tomó posesión como el nuevo titular del fisco mexicano.

Antonio Martínez Dagnino tiene 35 años de edad, nació en octubre de 1986. Su cédula profesional de Licenciado en Contaduría por la UNAM le fue expedida a la edad de 24 o 25 años, de acuerdo a los datos del Registro Nacional de Profesionistas.

El funcionario cuenta con experiencia en el sistema financiero mexicano, específicamente en el análisis de instrumentos financieros derivados, así como en materia de supervisión, regulación y auditoría, detalló la Segob en un comunicado.

Además de laborar en la iniciativa privada y en el sector bancario, Martínez Dagnino fue subdirector de área en la dirección general de grupos e intermediarios financieros de la Comisión Nacional Bancaria y de Valores (CNBV), donde se especializó en regulación del sistema financiero y creó procedimientos para la supervisión del capital y liquidez de las instituciones.

Por igual cuenta con una Maestría en Finanzas por la Universidad Nacional Autónoma de México (UNAM).

Dagnino tiene una lista de retos por cumplir entre ellos mejorar la agenda de citas para los contribuyentes, entre otros procesos administrativos, estaremos dándole seguimiento para mantenerlos informados.

Suscríbete a nuestro canal de YouTube (novedades en materia fiscal, laboral y de comercio exterior).

¡Aprovecha el precio de PROMOCIÓN! No te quedes fuera del mejor Evento Fiscal, Laboral y de Comercio Exterior!

Esta convocatoria va dirigida a: a) Personas físicas que realizan Actividades Vulnerables a las que se refiere el artículo 17 de la Ley. b) Personas responsables encargadas de cumplimiento que hayan aceptado su designación conforme al artículo 20 de la Ley. c) Aquellas personas que cumplan con lo establecido en esta convocatoria.

Proceso de obtención del Certificado 1. Publicación de la convocatoria. 2. Pago, registro y presentación de solicitud por la Persona participante. 3. Cotejo de la documentación. 4. Evaluación. 5. Expedición del Certificado a las personas acreditadas.

Información y documentación requerida:

1. Formato de solicitud de obtención del Certificado dirigida a la Unidad; descargable desde la Plataforma. 2. Formato de aceptación para recibir las notificaciones vía electrónica relacionadas con el proceso de obtención del Certificado; descargable desde la plataforma. 3. Carta bajo protesta de decir verdad, de que no se encuentra en los supuestos de impedimento para presentar el examen, así como que la información y documentación proporcionada conforme a la presente base es veraz; formato descargable desde la plataforma. 4. Identificación oficial vigente con fotografía expedida por autoridad mexicana, la cual podrá ser la credencial para votar con fotografía o el pasaporte. Tratándose de personas físicas de nacionalidad extranjera, será necesario presentar el pasaporte y el documento expedido por el Instituto Nacional de Migración que acredite su calidad migratoria y su legal estancia en territorio nacional. 5. Clave Única de Registro de Población actualizada, emitida por el Registro Nacional de Población. 6. Comprobante del último nivel de estudios, que deberá ser como mínimo el bachillerato o su equivalente. 7. Información curricular. 8. Comprobante del pago por concepto de evaluación, emitido por la institución bancaria, el cual, una vez que haya sido aceptada su solicitud, no podrá volver a ser utilizado. 9. La cuota de recuperación de la evaluación será de $6,500.00 (seis mil quinientos pesos 00/100 M.N.) y se pagará directamente a la Organización evaluadora, con base en el procedimiento establecido en el Instructivo. 10. Cualquier asunto relacionado con el pago de la cuota de recuperación de la evaluación, será resuelto por la Organización evaluadora. 11. Las demás señaladas en el Instructivo.

Los impedimentos para que la Persona participante obtenga el Certificado son los siguientes:

a) Haber sido sentenciada por algún delito patrimonial. b) Estar inhabilitada para desempeñar un empleo, cargo o comisión en el servicio público federal, estatal o municipal, o en el sistema financiero mexicano o de cualquier otro país. c) Encontrarse en las listas oficiales que emitan autoridades mexicanas, organismos internacionales, agrupaciones intergubernamentales o autoridades de otros países, de personas vinculadas o probablemente vinculadas con operaciones con recursos de procedencia ilícita, terrorismo o su financiamiento, o con otras actividades ilegales.

Así que no dejes pasar más tiempo, ya que sólo se cuenta con una convocatoria por año para poderte certificar ante la Unidad de Inteligencia Financiera (UIF).

El actuar de los delincuentes cada vez es mucho más sofisticado, hoy en día hay empresas que se dedican a vender software para dañar, encriptar y raptar la información.

¿Cuántos de nosotros hemos escuchado que el amigo de un amigo le secuestraron la información de su servidor, de su computadora o de su móvil? La forma que la mayoría de los atacantes utilizan es mandar una nota de rescate, que incluye la información de pago en criptomonedas, a la que se debe enviar el pago. Además, advierten a la víctima que si notifica a las autoridades, sus datos serán eliminados de forma definitiva, y por si no fuera suficiente, los cibercriminales también amenazan a las víctimas con lanzar ataques, si piden ayuda externa, esto podría interrumpir sus sistemas de forma indeterminada.

¿Quiénes pueden ser los atacantes?

Una persona que está dentro de la organización u empresa

Jóvenes que les encanta jugar a ser hackers y que por juego vulnera la seguridad de alguna persona, empresa u organización.

Un Organismo o grupo de personas profesionales que se dedican a hackear la información y pedir dinero por su rescate, es decir es su modelo de negocio.

¿Cuáles son las amenazas más comunes?

Ransoware:

Programa informático malintencionado que infecta y restringe accesos a archivos y paquetería y se pide rescate.

Phishing:

Es aquella forma de defraudar en la que el atacante primero obtiene información particular haciéndose pasar por una persona o una empresa de confianza a través de correo electrónico o por teléfono.

Malware:

Son programas para infiltrarse en un sistema con el fin de dañar o robar datos e información.

Scam:

Engaños o estafas de internet que pueden llegar a través de spam o técnicas de ingeniería social. Buscan acceder a tu información personal convenciendo al usuario de la prestación de un servicio.

Robo de información:

La información sin precaución puede ser siempre interceptada por terceros que suele ir enfocada al robo de datos personales o fuga de información.

DDOS:

Ataque de denegación de servicio llamado también ataque Dos, el cual se lleva a cabo generando un gran flujo de información desde varios puntos de conexión hacia un mismo punto de destino.

Buenas prácticas de debemos hacer en cualquier negocio u organización

Las bases de datos

Capacita a todo el personal constantemente e informa con quién y a quienes pueden dirigirse para validar cualquier situación presentada.

Encripta la información sensible

Nunca dejes papeles o información a la vista, o al acceso de cualquier persona.

Destruye información previamente a que la tires al basurero.

Evita hablar en público sobre dinero, negocios, viajes, o temas sensibles.

Siempre que navegues en internet asegúrate que estás en una web segura https://

Nunca lleves contigo claves ni contraseñas de acceso.

Cuidar lo que se publica en redes sociales ya que son fuente de información para un fraude o un ataque.

¡Cuidado con lo que publicas!

Nunca publiques información sensible como: nombres completos, direcciones, fechas de nacimiento, número de teléfono, fotos de los integrantes de tu familia, ubicaciones, dirección de casa, matrícula de tu auto, fotos de tus hijos, o datos privados.

Fotos íntimas, o información que pueda comprometer tu reputación.

No indiques que estás de vacaciones o que te encuentras solo(a) en casa.

Recuerda:

Si requieres utilizar el wifi en lugares públicos, toma en cuenta que es una de las maneras más fáciles de vulnerar tu información, así que si necesitas contar con un VPN o un antivirus para hacer más segura la información de todos tus dispositivos y no ser vulnerable cuando estés conectado en Wifi Pública

2. Debes contar con contraseñas que contengan mínimo 16 caracteres, ser impersonal, fácil de recordar, pero son complejidad para un tercero no pueda vulnerarla.

3.Utilizar diferentes contraseñas para cada una de tus cuentas, por lo menos los accesos más importantes, la contraseña debe ser diferente. Y recurrir a la seguridad de dos pasos.

4. Asegúrate que nadie te observe cuando ingresas tu contraseña

5. Nunca compartas tu contraseña

6. Utiliza siempre el doble factor de autoidentificación

Te invitamos a que te suscribas a nuestro canal de YouTube, siempre contamos con información que te ayudará a tomar mejores decisiones en tu negocio.

Recuerda que en CONTPAQi tenemos una solución real en software para los contadores, búscanos en www.contpaqi.com o llámanos al 333818 0911 Opc. 3

Desde el año 2000 los delitos cibernéticos han aumentado, México y las PYMES no han sido la excepción, es por ello que hay que tomar medidas de seguridad y esto aplica para todos, ya sea una figura pública, un micro negocio o una empresa grande.

¿Sabías que en el 2021 el ataque cibernético aumentó un 61% en las PYMES?

Te preguntarás ¿Por qué a ellas? Lamentablemente la mayoría, siguen sin tomar medidas de seguridad en el resguardo de los DATOS y sólo el 36% de las PYMES tienen procesos básicos de ciberseguridad y el 60% de las PYMES que han sufrido unataque cibernético, desaparecen en un promedio de 6 meses.

¿Qué debemos cuidar de la información en una empresa u organización?

La principal acción de la seguridad de la información es resguardar los datos que están a disposición de los sistemas de cada empresa y mantener el acceso limitado y con usuarios autorizados.

Sin embargo, tan importante es el resguardo de la información como la seguridad de las personas que tienen acceso o permiso a la información resguardada. Ojo esta información por nada del mundo debe ser modificada.

DATOS = DINERO

Recuerda los datos valen mucho dinero, es por ello para los delincuentes se han incrementado y saben que tienen un paraíso en las PYMES, robar la información y pedir un rescate, es un delito que se sigue incrementando mes con mes, a sabiendas que en México no pasa nada con este tipo de delitos, es por ello que invito a tomar conciencia de que vale más prevenir y tomar medidas de Compliance, que formar parte de las estadísticas.

¿Cómo deberíamos clasificar la información?

Información Crítica:

Indispensable para el funcionamiento y operación de la empresa u organización

Información Valiosa:

Son activos indispensables de las empresas, por lo tanto, debe ser resguardada y protegida para evitar poner en riesgo el futuro de la empresa u organización.

Información Sensible:

Hay información que sólo debe ser conocida por las personas autorizadas de la empresa (secretos industriales, fórmulas secretas, confidencialidad, entre otros).

¿Qué es lo que debo cuidar?

Las bases de datos

Aplicaciones y Redes Sociales

Centro de datos y sistemas de información

Dispositivos móviles

Activos con información sensible

Autenticación y Administración de identidades

Control de acceso físico en áreas restringidas.

¿Por qué es importante cuidar la información?

Por ventaja competitiva

Por continuidad de la empresa u organización

Por mantener confidencialidad o privacidad

Por reputación de marca

Cuando hablamos de seguridad en el mundo del internet tenemos 3 pilares (siglas en inglés) que siempre deben formar parte de nuestro proceso de seguridad.

CConfidencialidad (Confidentiality)

I Integridad (Integrity)

ADisponibilidad (Avalability)

Contamos con normas internacionales que nos rigen la gestión de seguridad de cualquier empresa u organización y son:

ISO 27001- Seguridad de la información

Esta norma permite planificar, ejecutar, verificar y mejorar un conjunto de controles y medidas técnicas, de procedimientos y organizativas que permitirán reducir el riesgo de inseguridad en las organizaciones y, sobre todo dotarlas de un esquema de gestión en los procesos de seguridad.

ISO 22301- Continuidad del Negocio

Permite garantizar la alineación de los servicios IT con los requerimientos y estrategia del gobierno corporativo de la empresa.

ISO 20000- Servicios TI

Cualquier organización grande o pequeña disminuirá la posibilidad de que ocurra cualquier incidente destructivo y en caso de producirse, la organización o empresa estará preparada para responder de forma adecuada y reducir drásticamente el daño potencial del incidente.

Y después de todo esta información ¿crees que vale la pena poner acción y generar los procesos de seguridad en tu negocio u organismo?

Te invitamos a que te suscribas a nuestro canal de YouTube, siempre vamos a contar con información que te ayudará a tomar mejores decisiones en tu negocio.

Recuerda que en CONTPAQi tenemos una solución real en software para los contadores, búscanos en www.contpaqi.com o llámanos al 333818 0911 Opc. 3

El Servicio de Administración Tributario (SAT) informó que la entrada en vigor del Comprobante Fiscal Digital por Internet (CFDI) 4.0 será el primero de enero del 2023, en lugar del primero de julio del 2022.

“Las personas físicas y morales que al día de hoy utilizan la nueva versión de facturación 4.0 les pedimos continuar con ella con la finalidad de socializar el uso de la misma. Por otro lado, quienes aún no la utilizan, se les invita a continuar con el proceso de transición durante el resto del año”, reveló el SAT en un comunicado.

Antes de la confirmación de la prórroga, organismos como la Procuraduría de la Defensa del Contribuyente (Prodecon) y la Confederación Patronal de la República Mexicana (Coparmex) insistieron en la necesidad de ampliar el plazo de familiarización del CFDI 4.0. En el caso de Prodecon sugirió un prórroga de medio año.

El SAT aclara que la emisión de la factura de nómina es independiente a la obligación laboral que tienen los empleadores de pagar sueldos y salarios a sus trabajadores, por lo que no entregar la Constancia de Situación Fiscal no es motivo de despido ni de retención de pago.

El SAT aclara que la emisión de la factura de nómina es independiente a la obligación laboral que tienen los empleadores de pagar sueldos y salarios a sus trabajadores, por lo que no entregar la Constancia de Situación Fiscal no es motivo de despido ni de retención de pago.

Adquiere los conocimientos de las nuevas funciones y atributos de los complementos a la factura electrónica, así como las nuevas reglas de validación, extracción y cancelación de los CFDI y cumplir con la nuevas reglas de juego para el 2022.

Que incluye nuestro paquete: Acceso a 13 horas de capacitación en línea en vivo, te vamos a dar acceso a nuestra plataforma desde el momento de la compra donde encontrarás videos extras, acceso a los cursos en línea-vivo, chat, descargar de materiales de cada uno de los cursos, constancia digital de cada uno de los cursos y lo mejor acceso a la plataforma durante 3 meses.

A partir de 2022 se establecen en el Código Fiscal de la Federación (CFF) obligaciones respecto de contar con la información actualizada, como parte de la contabilidad a disposición del SAT, de las personas físicas que sean los Beneficiarios Controladores (BC) de forma directa o indirecta de las entidades jurídicas y que ejercen el control.

Recuerda que todos los negocios deben contar con su expediente de Beneficiario Controlador y debe estar a disposición del SAT: Las personas jurídicas (todas las personas morales).

Y los Notarios, Corredores, Fiduciarios y Entidades Financiera, además de contar con su expediente de Beneficiario Controlado deberán tener el de sus clientes.

Notarios y Corredores,

Fiduciarios y

Entidades Financieras

Para la autoridad Fiscal quién es el Beneficiario Controlador

Artículo 32-B Quáter del CFF.

Directamente o por medio de otra u otras o de cualquier acto jurídico, obtiene u obtienen el beneficio derivado de su participación en una persona moral, un fideicomiso o cualquier otra figura jurídica, así como de cualquier otro acto jurídico, o es quien o quienes en última instancia ejerce o ejercen los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o en cuyo nombre se realiza una transacción, aun y cuando lo haga o hagan de forma contingente.

Directa, indirectamente o de forma contingente, ejerzan el control de la persona moral, fideicomiso o cualquier otra figura jurídica.

Se entiende que una persona física o grupo de personas físicas ejerce el control cuando, a través de la titularidad de valores, por contrato o por cualquier otro acto jurídico, puede o pueden:

a) Imponer, directa o indirectamente, decisiones en las asambleas generales de accionistas, socios u órganos equivalentes, o nombrar o destituir a la mayoría de los consejeros, administradores o sus equivalentes.

b) Mantener la titularidad de los derechos que permitan, directa o indirectamente, ejercer el voto respecto de más del 15% del capital social o bien.

c) Dirigir, directa o indirectamente, la administración, la estrategia o las principales políticas de la persona moral, fideicomiso o cualquier otra figura jurídica.

Para la autoridad ¿Quien ejerce control efectivo?

Artículo 24-X, 4° párrafo del CFF.

Se entenderá por control efectivo la capacidad de una persona o grupo de personas, de llevar a cabo cualquiera de los actos siguientes:

a) Imponer decisiones en las asambleas generales de accionistas, de socios u órganos equivalentes, o nombrar o destituir a la mayoría de los consejeros, administradores o sus equivalentes, de una persona moral.

b) Mantener la titularidad de derechos que permitan ejercer el voto respecto de más del cincuenta por ciento del capital social de una persona moral.

c) Dirigir la administración, la estrategia o las principales políticas de una persona moral, ya sea a través de la propiedad de valores, por contrato o de cualquier otra forma.

Es importante saber que cuando no se identifique al Beneficiario Controlador, se considerará como Beneficiario Controlado al Administrador Único o a cada miembro del Consejode Administración, por lo que prácticamente todas las personas morales tienen la obligación de documentar la información del beneficiario controlador y mantenerla actualizada.

En caso de no hacerlo, se establece multas que van desde $500,000 hasta $2,000,000.00 por cada Beneficiario Controlador, aunado al hecho que la opinión de cumplimiento de obligaciones fiscales se extiende de manera negativa.

Te invitamos a que te capacites con nosotros en el Taller:Manual de Cumplimiento del Beneficiario Controlador checa toda la información aquí

La mejor manera de sacar la Constancia de Situación Fiscal

A partir de las Reformas del 2022, la autoridad dio a conocer la nueva versión 4.0 del CFDI , que entra en vigor el próximo 1 de juliodel 2022 y en la emisión del CFDI de nómina ( que tal vez conozcas como recibo de nómina), el SAT pide como requisito obligatorio que los patrones validen los datos de cada uno des sus trabajadores con el nombre, código postal tal como están inscritos en el SAT, y bueno para ello se pide la constancia de situación fiscal de cada uno de los trabajadores, imagínate quien tiene más de 100 trabajadores que inoperante resulta pedirles a cada uno de los trabajadores que vayan a sacar una cita al SAT para sacar su constancia de Situación Fiscal.

Inscríbete al Taller en línea para Elaborar el Manual de Cumplimiento del Beneficiario Controlador.

¿Por qué mi empresa me pide la Constancia de Situación Fiscal?

Si el CFDI de nómina no coinciden con la información del SAT, no podrán timbrarse ni serán deducibles, además ya que, en caso de haber discrepancias o no se presente un CFDI, el patrón podría hacerse acreedor a una sanción que oscila de los $17,020 a $97,330 pesos mexicanos por cada CFDI no emitido.

La manera más fácil de generar tu Constancia de Situación Fiscal es entrar a la aplicación del SAT, este servicio está disponible las 24 horas los 365 días del año. Para poder obtenerla, sólo necesitas un correo electrónico personal al que se tenga acceso e identificación oficial vigente como las siguientes:

INE

Cédula profesional con fotografía

Pasaporte

INAPAM

Forma migratoria vigente en el caso de las y los extranjeros

Para comenzar a generar tu Constancia de Situación Fiscal, puedes obtenerla descargando la aplicación SAT ID en tu dispositivo móvil o ingresando al enlacehttps://satid.sat.gob.mx/ siguiendo los siguientes pasos:

1. Al abrir la página da clic en constancia de situación fiscal con CIF:

2. Da clic en el botón comenzar:

3. En la pantalla de información importante, da clic en continuar:

4. El sistema mostrará los términos y condiciones, si estás de acuerdo, da clic en continuar:

5.Ingresa tu RFC y correo electrónico y da clic en continuar:

6. En el siguiente recuadro que te aparezca debes escribir el texto de la imagen y dar clic en continuar:

7. El sistema enviará un código al correo electrónico que registraste el cual deberás ingresar en la pantalla que te aparezca y dar clic en continuar:

8. En la siguiente pantalla debes integrar el documento de identificación para acreditar tu identidad. Selecciona el tipo de documento que integrarás y da clic en continuar:

9. Selecciona el archivo desde la ruta en la cual se encuentra en tu dispositivo y da clic en siguiente para continuar con el proceso:

10. A continuación, el sistema te pedirá grabar un video. Deberás memorizar la frase que aparece en la pantalla. Da clic en grabar para iniciar la grabación:

11. Al realizar la grabación debes decir de manera fuerte y clara la frase que memorizaste. Si deseas repetir el video, da clic en grabar otro video, de lo contrario da clic en continuar.

12. Revisa y valida los datos y una vez validada la información da clic en firmar solicitud:

13. En la pantalla de firma de solicitud, deberás firmar lo más parecido a tu identificación oficial y sin salirte del recuadro. Si deseas repetir la firma, da clic en firma de nuevo. Una vez que hayas firmado, da clic en aceptar:

14. En la pantalla se visualizará el folio de tu solicitud, así como información importante. Para concluir el trámite, da clic en descargar acuse PDF:

Para conocer tu opinión, da clic en responder encuesta, de lo contrario presiona terminar. En la pantalla se visualizará el acuse del trámite, el cual puedes imprimirlo o guardarlo:

Una vez que tu solicitud sea validada y autorizada por el SAT, en un plazo máximo de cinco días hábiles, posteriores a la generación de tu solicitud, recibirás un correo con tu Constancia de Situación Fiscal con Cédula de Identificación Fiscal, la cual podrás guardar o imprimir.

De esta forma, ya no necesitarás acudir a las oficinas del SAT.

Sabes cómo te puedes pensionar, es una pregunta que constantemente nos hacemos por ello en las siguientes líneas te lo vamos a explicar de forma clara.

En México contamos con un sistema de pensiones y con 3 modalidades para pensionarnos que son:

Riesgo de Trabajo

Invalidez

Edad Avanzada

La Vieja y Nueva Ley del Seguro Social

Ley 1973

Pensión por cesantía en edad avanzada y vejez

Si te encuentras privado de trabajo a partir de los 60 años y cuentas con 500 semanas cotizadas puedes pensionarte con una cantidad proporcional

Continuación Voluntario al Régimen Obligatorio (debes de cumplir con ciertos requisitos).

Ley 1997

A partir del 1° de julio

Pensión por cesantía edad avanzada y vejez

Afore

Pensión mínima garantizada

Si te encuentras dentro de la Ley de 1973 te puedes pensionar por:

Pensión por Cesantía en edad avanzada, debes contar con un mínimo de 500 semanas cotizadas y tu pensión se tabula en un 75% de tu 100 %.

A partir de los 60 años cumplidos y contando con 500 semanas cotizadas, cada año más, se suma al porcentaje de pensión

Por Vejez a partir de los 65 años

Por continuación voluntaria al régimen obligatorio (Modalidad 40). El objetivo de dar a los trabajadores la posibilidad de continuar cotizando por su cuenta para tener derecho a pensionarse, aunque hayan dejado de cotizar con un patrón dentro del régimen obligatorio.

Este seguro se acumulan ingresos a la cuenta individual y semanas cotizadas para cumplir los requisitos de Ley. Los requisitos que hay te cumplir para estar en esta modalidad es:

Haber cotizado 52 semanas en los últimos 5 años.

Estar dado de baja en el régimen obligatorio

Solicitar por escrito la inscripción

El trabajador pagará por su cuenta las cuotas obrero patronales.

Si te encuentras dentro de la Ley de 1997 te puedes pensionar por:

Pensión por Cesantía en edad avanzada, pero debes contar con un mínimo de 1250 semanas cotizadas y la pensión será a partir de lo ahorrado.

Pensión mínimo garantizada, este aplica cunado en cálculo se determina una pensión menor al salario mínimo, y aplica en ambas leyes con diferencias en la actualización.

Te invito a revisar este video donde te explica Contpaqi todas las modalidades de pensionarte.

Recuerda en Compaqi tenemos soluciones reales en software para manejo de nóminas, contabilidad y gestión administrativa, búscanos en www.contpaqi.com o llámanos al 333818 0911 Opc. 3

Como todos sabemos las personas morales debemos realizar pagos provisionales y con la nueva reforma 2022 se tiene una diferencia en el cálculo del ingreso nominal.

Para revisar esta diferencia revisemos el artículo 14 y 25 de la LISR.

Artículo 14 de la LISR.

Los contribuyentes efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, conforme a las bases que a continuación señala.

Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración. Para este efecto, la utilidad fiscal del ejercicio por el que se calcule el coeficiente, se dividirá entre los ingresos nominales del mismo ejercicio….

Ojo: Conviene que los ingresos sean mayores que la utilidad fiscal

2. La utilidad fiscal para el pago provisional se determinará multiplicando el coeficiente de utilidad que corresponda conforme a la fracción anterior, por los ingresos nominales correspondientes al periodo comprendido desde el inicio del ejercicio y hasta el último día del mes al que se refiere el pago….

3. Los pagos provisionales serán las cantidades que resulten de aplicar la tasa establecida en el artículo 9 de esta Ley, sobre la utilidad fiscal que se determine en los términos de la fracción que antecede, pudiendo acreditarse contra el impuesto a pagar los pagos provisionales del mismo ejercicio efectuados con anterioridad. También podrá acreditarse contra dichos pagos provisionales la retención que se le hubiera efectuado al contribuyente en el periodo, en los términos del artículo 54 de esta Ley.

Artículo 25 de la LISR.

Los contribuyentes podrán efectuar las siguientes deducciones:

Las devoluciones que se reciban o los descuentos o bonificaciones que se haga en el ejercicio

El costo de los vendido

Los gastos netos de descuentos, bonificaciones o devoluciones

Pregunta: ¿Los descuentos son un ingreso negativo o son una deducción?

Muchos de los contribuyentes netearon ingresos y ellos asumían el ingreso como pago provisional, lo grave de esta situación son las consecuencias: SAT te puede cancelar el CERTIFICADO DIGITAL, una vez cancelado no puedes facturar, porque no coinciden los ingresos nominales.

Revisemos que dice el CFF artículo 17-H Bis

Tratándose de certificados de sello digital para la expedición de comprobantes fiscales digitales por Internet, previo a que se dejen sin efectos los referidos certificados, las autoridades fiscales podrán restringir temporalmente el uso de los mismos cuando:….

Detecten que el ingreso declarado, así como el impuesto retenido por el contribuyente, manifestados en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, no concuerden con los señalados en los comprobantes digitales por internet, expedientes, documentos o bases que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso

Recuerda el valor de los actos o actividades gravados declarados, manifestados en las declaraciones de pagos provisionales o definitivos, deben coincidir con los ingresos o valor de actos o actividades señalados en los comprobantes fiscales digitales por internet, de lo contrario SAT te puede cancelar el CERTIFICADO DIGITAL.

Te invito a revisar el video donde exponemos un caso en Excel revisando a detalle esta problemática.

Recuerda que en CONTPAQi tenemos una solución real en software para los contadores, búscanos en www.contpaqi.com o llámanos al 333818 0911 Opc. 3

La Comisión Nacional Bancaria y de Valores (CNBV) publicó en el DOF del 6 de octubre de 2021 la convocatoria para la certificación en materia de prevención de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo (PLD/FT), la cual va dirigida a:

Oficiales de cumplimiento, auditores externos independientes, auditores internos y demás profesionales que presten sus servicios en las entidades financieras y demás personas sujetas a la supervisión de la CNBV, para la verificación del cumplimiento de las leyes financieras y de las disposiciones que emanen de ellas en materia de prevención, detección y reporte de actos, omisiones u operaciones que pudiesen ubicarse en los supuestos de los artículos 139 Quáter o 400 Bis del Código Penal Federal (CPF)

Además profesionales en materia de prevención de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo” (Disposiciones para la Certificación del 1o. de noviembre de 2019), y

Aquellas personas interesadas en renovar su certificado en materia de PLD/FT

Los participantes deberán enviar a la CNBV la información y documentación prevista en el artículo 8 de las Disposiciones para la Certificación del 1o. de noviembre de 2019, así como aquella señalada en el “Instructivo para solicitar la expedición del certificado en materia de prevención de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo” que la CNBV dé a conocer a través de su portal de Internet.

Durante el 2022, para la obtención o renovación del certificado en materia de PLD/FT, se realizarán dos evaluaciones con un cupo de hasta 1,500 lugares cada una, las cuales se llevarán a cabo en las siguientes fechas: 2 de julio y 5 de noviembre. Ambas iniciarán a las 9:00 horas, con una duración de cuatro horas cada una. Cada evaluación se aplicará en las sedes que determine la CNBV en las siguientes entidades federativas: Ciudad de México, Jalisco y Nuevo León.

Te invitamos a que inscribas a nuestro Diplomado, para mayor información dale clic aquí

Ponente: CPC Javier Martínez Ibáñez

Fecha de Inicio de clases: Lunes 25 de abril del 2022.

Duración total: 60 horas

Horario: lunes y martes de 16 a 19 horas (hora centro).

Fecha de término de clases: martes 28 de junio de 2022.

Modalidad: Virtual en vivo

Primera evaluación

Etapa

Fecha o plazo

Registro y envío de solicitud de obtención o renovación del Certificado en materia de PLD/FT

Del 4 de abril al 13 de mayo de 2022

Cotejo de la documentación

2 de julio de 2022

Aplicación de la evaluación

2 de julio de 2022

Notificación de los resultados de la evaluación

27 de julio de 2022

Segunda evaluación

Etapa

Fecha o plazo

Registro y envío de solicitud de obtención o renovación del Certificado en materia de PLD/FT

Del 1o. de agosto al 9 de septiembre de 2022

Cotejo de la documentación

5 de noviembre de 2022

Aplicación de la evaluación

5 de noviembre de 2022

Notificación de los resultados de la evaluación

2 de diciembre de 2022

El resultado que recaiga a la evaluación será “Aprobatorio” o “No Aprobatorio”. Los Certificados en materia de PLD/FT que terminen su vigencia el 12 de mayo y el 25 de julio de 2022, continuarán vigentes hasta la notificación de los resultados de la primera evaluación de 2022.

Cualquier modificación a las fechas o los plazos previstos en la convocatoria, se hará del conocimiento de los participantes inscritos a través de la página de Internet de la CNBV y en el correo electrónico registrado en la solicitud.

Para cualquier duda sobre el proceso y demás está disponible el correo electrónico: certificacionpld@cnbv.gob.mx.

Te invitamos a revisa este programa de TAXDAY donde te explica paso a paso la Certificación 2022:

El Teletrabajo conocido popularmente en México como Home Office, no es algo nuevo ya que tuvo origen durante la crisis petrolera de 1973, sin embargo, retomó su fuerza debido a la crisis que se ha vivido los últimos 2 años con la pandemia del COVID 19.

Si bien existen diferencias entre ambos términos, el resultado es el mismo, trabajar en un lugar ajeno a la oficina.

Veamos las diferencias más relevantes:

Home Office

El empleador no controla los horarios del colaborador, este debe entregar sus actividades en fechas asignadas, pero trabaja a su ritmo y horario.

El empleador no tiene la obligación de habilitar el espacio de trabajo.

Teletrabajo

Se define horario de trabajo, así como sus responsabilidades.

Se debe entregar al colaborador las herramientas necesarias para realizar sus actividades y estar en contacto con el empleador.

Independientemente de las diferencias entre ambos, existen ciertas ventajas, tanto para las empresas como para los colaboradores:

Ambas partes ahorran en tiempos y espacios

Las empresas tienen un ahorro en gastos de administración, en renta de oficina, mantenimiento

Los empleados tienen un ahorro muy importante en tiempo y dinero en cuestión de traslado, al no tenerlo ahora pueden tener mayor flexibilidad para realizar las actividades laborales.

¿Cuál es la importancia de adoptar este ritmo o estilo de trabajo?

Sencillo, las empresas buscan la manera de continuar con su ritmo de trabajo, pero sin exponer a sus trabajadores y aprovechar la tecnología que contamos hoy. En definitiva, esta modalidad no es para todos, pero si para todas las empresas, sin embargo; solo ciertas áreas pueden adoptar esta forma de trabajo.

En esta forma de trabajo surgen diferentes personajes como:

El normal: es aquel cumplido y responsable, que sigue con su ritmo de trabajo, es decir no le hace diferencia estar en casa o en oficina y cumplen con sus deberes en tiempo y forma

El aprovechado: aquel que cree que por no tener a alguien que lo “vigile” ya sea jefe o un superior sólo “trabaja” cuando quiere, no siempre está pendiente o en contacto con su superior.

El “Workaholic”,el adicto al trabajo, este personaje labora más allá de sus horas de determinadas, trabaja 24/7, cree que el tiempo que se ahorra en los traslados lo puede usar para trabajar más, esto a la larga conlleva una calidad de vida no saludable.

La mamá o papá / cabeza de familia: aquel que no sabe balancear el ser madre o padre y pone como prioridad a las labores del hogar, dejando de lado sus deberes con la empresa. En este papel hay un factor que complica la armonía de trabajar en casa, ese factor son los hijos.

¿Cómo afecta la Reforma Laboral en México al Home Office?

El 11 de enero del año en curso, entró en vigor una reforma al artículo 311 de la Ley Federal del Trabajo que regula el teletrabajo, con la cual se busca establecer un acuerdo entre empleados y empleadores, por lo que se adiciona un Capítulo XII Bis con los artículos 330-A; 330-B; 330-C; 330-D; 330-E; 330-F; 330-G; 330-H; 330-I; 330-J y 330-K.

Veamos a grandes rasgos un poco de esta reforma, para empezar, debemos tener muy en claro que No será considerado teletrabajo aquel que se realice de forma ocasional o esporádica, según lo establecido en el artículo Artículo 330-A.-; así que aquellos personajes como el “El aprovechado” se encuentran en problemas…

En el siguiente video podrás conocer las diferencias entre el teletrabajo y el home office.

Se deberá realizar un contrato, en el cual se plasmarán por escrito los puntos acordados por ambas partes, es decir, este documento deberá contener información básica como el salario, horario, insumos que necesitará el colaborador, así como datos de identificación de ambos; todo esto establecido en el Artículo 330-B.

Parte importante es que se fijan obligaciones para los patrones mismas que se establecen en el Artículo 330-E., veamos algunas de estas:

Empecemos con que deberán de asegurar que sus colaboradores cuenten con todo lo necesario para cumplir con sus funciones, por “todo” no es sólo una computadora y un celular, abarca aún más esta obligación ya que deberán Proporcionar, instalar y encargarse del mantenimiento de los equipos necesarios para el teletrabajo como equipo de cómputo, sillas ergonómicas, impresoras, entre otros.

Deberán respetar las fechas de pago, ya que, así como el colaborador tiene un horario de trabajo establecido hay una fecha de pago pactada, recordemos que uno de los cambios implementados es elaborar un contrato con estos acuerdos.

Se comparten gastos, es decir que harán el pago de servicios de telecomunicación y la parte proporcional de electricidad;aunque es bien sabido que ya todo gira en torno al internet, existen personas que no tienen la posibilidad de contar con un internet de calidad o carecen por completo del mismo, para que esto no sea problema al laborar desde casa el patrón se verá en la obligación de pagar los servicios de telecomunicación y una parte proporcional de luz, una gran ventaja para el colaborador ya que este gasto no saldrá por completo de su bolsillo si no que gran parte será del patrón.

Respetar el derecho a la desconexión de las personas trabajadoras en la modalidad de teletrabajo al término de la jornada laboral; para el “Workaholic” esto no es nada agradable, ya que este tiene la mentalidad de trabajar 24/7; pero hay muchas personas a las que en especial este artículo les beneficia mucho ya que hay jefes que creen que por estar en casa están a su disposición a toda hora, cosa que esta reforma llegó a cambiar por completo.

Esta Reforma tiene muchas ventajas, pero ¿la conoces por completo?

Te invito a que te inscribas a nuestro curso ya sea en modalidad on demand o en virtual en vivo y entérate de los derechos y obligaciones que se tiene en esta modalidad, así como de los contratos y mucho más…

EL BENEFICIARIO CONTROLADOR, EL CONTROL Y EL CONTROL EFECTIVO EN EL CÓDIGO FISCAL 2022

La obligación de obtener la Información de los Beneficiarios Controladores (BC) viene de las 40 recomendaciones que se le hizo a GAFI.

Veamos cómo viene el movimiento del Código Fiscal de la Federación para estas Reformas 2022.

CFF, Artículo 32-B Ter.

PERSONAS MORALES Y FIDEICOMISOS🡪 están obligadas a obtener y conservar, como parte de su contabilidad, y a proporcionar al SAT, cuando lo requiera, la información de sus BC🡪

La información de los BC podrá suministrarse a autoridades fiscales extranjeras

🡪 Esta información podrá suministrarse a las autoridades fiscales extranjeras, al amparo de un tratado internacional.

SOLICITUD DEL SAT DE INFORMACIÓN DE BENEFICIARIOS CONTROLADORES (BC)🡪obligación de entregar al SAT en 15 días (prorroga de 10 días)

NOTARIOS Y EF IDENTIFICAN A BC 🡪En la constitución, fideicomisos, cuentas financieras, deben obtener la información de BC🡪 entregarla a requerimiento del SAT 🡪 entregar al SAT en 15 días (prorroga de 10 días).

AUTORIDADES CORROBORAN INFORMACIÓN DE BC PARA EL SAT

Los registros públicos

la Unidad de Inteligencia Financiera (UIF)

la CNBV, la CONSAR o la Comisión Nacional de Seguros y Fianzas,

Coadyuvarán con el SAT, para corroborar la exactitud y veracidad de la información que sea proporcionada por:

Las personas morales; fiduciarias, fideicomitentes o fideicomisarios, en el caso de los fideicomisos; a las partes contratantes o integrantes en el caso de cualquier otra figura jurídica obligada; terceros con ellos relacionados; personas que intervengan en la celebración de contratos o actos jurídicos, así como EF relativa a BC.

DEFINICIÓN DEL BENEFICIARIO CONTROLADOR

CFF Artículo 32-B Quater 🡪Para efectos de este Código se entenderá por beneficiario controlador a la persona física o grupo de personas físicas que:

OBTIENE EL BENEFICIO O EJERCE DERECHOS DE USO O GOCE

EJERCE EL CONTROL DIRECTA O INDIRECTAMENTE

EJERCE EL CONTROL

Se entiende que una persona física o grupo de personas físicasejerce el control cuando, a través de la titularidad de valores, por contrato o por cualquier otro acto jurídico, puede o pueden:

Tomar decisiones en Asambleas de accionistas, de forma directa o indirecta

Acciones con voto de más del 15%

Dirigir la administración directa o indirectamente

BENEFICIARIO CONTROLADOR EN FIDEICOMISOS 🡪 el fideicomitente o fideicomitentes, el fiduciario, el fideicomisario o fideicomisarios, así como cualquier otra persona involucrada y que ejerza, en última instancia, el control efectivo.

APLICAN RECOMENDACIONES DE GAFI Y DE LA OCDE

Para la interpretación y aplicación serán aplicables las Recomendaciones emitidas por GAFI y por el Foro Global sobre Transparencia e Intercambio de Información con Fines Fiscales organizado por la OCDE, acorde a los estándares internacionales de los que México forma parte, cuando su aplicación no sea contraria a la naturaleza propia de las disposiciones fiscales mexicanas.

CFF, Artículo 32-B Quinquies.

ACTUALIZAR INFORMACIÓN DEL BC 🡪 Actualizar cambios de identidad o participación dentro de los 15 días naturales siguientes. 🡪 SAT emite RCG.

FACULTADES DE LAS AUTORIDADES

CFF, Artículo 42. Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios, los terceros con ellos relacionados, los asesores fiscales, las instituciones financieras, los fideicomisos o cualquier otra figura jurídica han cumplido con las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para:

VISITAS PARA VERIFICAR INFORMACIÓN DE BENEFICIARIOS CONTROLADORES

XII. Practicar visitas domiciliarias a las personas morales y figuras jurídicas; fiduciarias, fideicomitentes o fideicomisarios, en el caso de fideicomisos; a las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica; así como, a terceros con ellos relacionados, a fin de verificar el cumplimiento de los artículos 32-B, fracción V, 32-B Bis, 32-B Ter, 32-B Quater y 32-B Quinquies de este Código.

Las visitas domiciliarias a que se refiere esta fracción se llevarán a cabo conforme al procedimiento establecido en el artículo 49 de este Código.

Nota:

32-B, fracción V, 🡪 EF INFORMACIÓN DE CLIENTES

32-B Bis, 🡪 EF CON ESTANDARD DE LA OCDE

32-B Ter, 🡪 INFORMACIÓN DE BC

32-B Quater, 🡪 DEFINIR AL BC

32-B Quinquies,🡪 ACTUALIZAR INFORMACIÓN DEL BC

REQUERIR INFORMACIÓN DE BENEFICIARIOS CONTROLADORES

XIII. Requerir a las personas morales y figuras jurídicas; fiduciarias, fideicomitentes o fideicomisarios, en el caso de fideicomisos; a las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica; así como a terceros con ellos relacionados, para que exhiban en su domicilio, establecimientos, en las oficinas de las propias autoridades o a través del buzón tributario, dependiendo de la forma en que se efectuó el requerimiento, la contabilidad, así como que proporcionen los datos, otros documentos o informes que se les requiera, a efecto de llevar a cabo su revisión para verificar el cumplimiento de los artículos 32, fracción V, 32-B Bis, 32-B Ter, 32-B Quater y 32-B Quinquies de este Código. El ejercicio de la facultad a que se refiere esta fracción se llevará a cabo conforme al procedimiento establecido en el artículo 48 de este Código.

INFRACCIONES BENEFICIARIOS CONTROLADORES

CFF Artículo 84-M. Son infracciones relacionadas con las obligaciones establecidas en los artículos 32-B Ter, 32-B Quater y 32-B Quinquies de este Código, las siguientes:

Nota:

32-B Ter, 🡪 INFORMACIÓN DE BC

32-B Quater, 🡪 DEFINIR AL BC

32-B Quinquies,🡪 ACTUALIZAR INFORMACIÓN DEL BC

INFRACCIÓN NO OBTENER INFORMACIÓN DEL BC

No obtener, no conservar o no presentar la información a que se refiere el artículo 32-B Ter de este Código o no presentarla a través de los medios o formatos que señale el SAT dentro de los plazos establecidos en las disposiciones fiscales.

NO ACTUALIZAR LA INFORMACIÓN DEL BC

No mantener actualizada la información relativa a los beneficiarios controladores a que se refiere el artículo 32-B Ter de este Código.

ENTREGAR MAL INFORMACIÓN DEL BC

III.Presentar la información a que se refiere el artículo 32-B Ter de este Código de forma incompleta, inexacta, con errores o en forma distinta a lo señalado en las disposiciones aplicables.

MULTAS POR INFRACCIONES DE BENEFICARIO CONTROLADOR

CFF Artículo 84-N. A quien cometa las infracciones a que se refiere el artículo 84-M de este Código, se le impondrán las siguientes multas:

🡪NO OBTENER INFORMACIÓN DEL BC